La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) en su reciente informe de ‘Actualización del Mercado Renovable. Perspectivas para 2020 y 2021’ pronostica que, después de una caída generalizada este año a causa de la pandemia del COVID-19, las nuevas incorporaciones de capacidad renovable se recuperarán en 2021. La agencia asegura que la acción política es fundamental para garantizar la confianza de los inversores.

En 2020 se incorporarán menos turbinas eólicas, plantas solares y otras instalaciones generadoras de electricidad renovables. Se trata de la primera disminución anual de nuevas incorporaciones en 20 años, según la IEA, pero se espera que el crecimiento se reanude el próximo año, ya que la mayoría de los proyectos retrasados se pondrían en marcha y supondrían una continuación de las políticas gubernamentales de apoyo.

La resistencia de las energías renovables

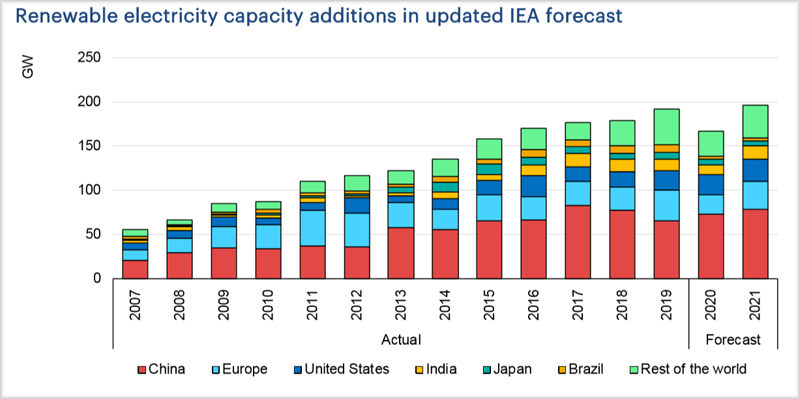

A pesar de las interrupciones y los cambios causados por el coronavirus, hasta ahora las fuentes de energías renovables han mostrado una gran resistencia y su participación en la combinación de electricidad está aumentando en muchos mercados. Sin embargo, según las cifras del informe, en 2020 se agregarán 167 GW de capacidad de energía renovable, un 13% menos que el año anterior. Sería la primera tendencia descendente desde el año 2000.

Se trata de una revisión a la baja del 20% en comparación con el pronóstico anterior publicado en octubre de 2019 por la IEA, en el que se establecía que 2020 sería un año récord para la energía renovable.

La ‘Actualización del Mercado Renovable’ publicada ahora refleja los posibles retrasos en la actividad de la construcción debido a interrupciones de la cadena de suministro, medidas de cierre y pautas de distanciamiento social, así como desafíos financieros emergentes, entre otras causas.

Sin embargo, se espera que la mayoría de estos proyectos retrasados se pongan en marcha el próximo año y provoquen un repunte en las adiciones de capacidad renovable. Como resultado, se pronostica que el próximo año las adiciones de energía renovable se recuperarán al nivel alcanzado en 2019, aunque a pesar del repunte, se prevé que el crecimiento para los años 2020 y 2021 combinados sea un 10% más bajo de lo que la IEA había pronosticado previamente antes del brote de coronavirus.

Previsiones en Europa

Después de un gran crecimiento el año pasado, el informe de ‘Actualización del Mercado Renovable. Perspectivas para 2020 y 2021’ augura que las nuevas incorporaciones de Europa caerán en un tercio este año. Los retrasos en la construcción tendrían un impacto inmediato en los proyectos europeos a escala de servicios públicos, ya que ciertos países de Europa introdujeron algunas de las medidas de bloqueo más estrictas del mundo. Sin embargo, se espera que las adiciones de capacidad se recuperen en 2021.

De hecho, casi todos los mercados maduros se ven afectados por revisiones a la baja, excepto Estados Unidos y China que, según las previsiones de la IEA, experimentarían un aumento en las adiciones de capacidad en 2020 y 2021 en comparación con el año pasado. La eliminación gradual de los subsidios en China y la expiración de los créditos fiscales en los Estados Unidos (en 2020 y 2021, respectivamente) están precipitando el desarrollo de proyectos.

No obstante, el informe destaca la probabilidad de que los desarrolladores en mercados maduros como Estados Unidos, China y Europa se recuperen rápidamente de los retrasos después de la flexibilización de las medidas de bloqueo, ya que la mayoría tienen experiencia en aumentar el ritmo de la construcción.

Energías renovables por tecnologías

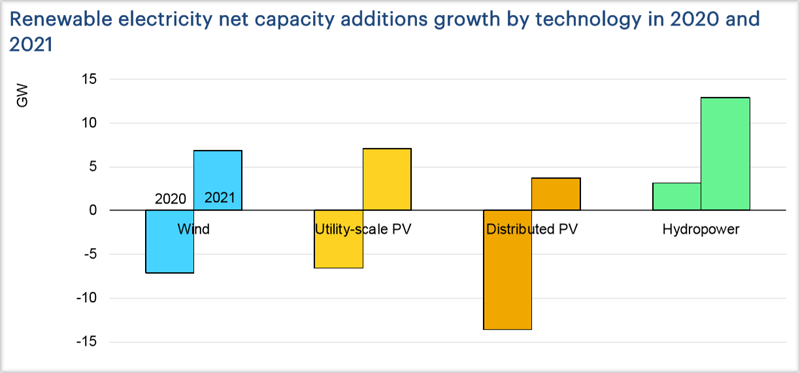

La energía solar fotovoltaica y la eólica representan el 86% de las adiciones globales de capacidad renovable este año, pero se pronostica que su expansión anual disminuirá en un 18% y 12%, respectivamente, en comparación con 2019.

La previsión es que la energía fotovoltaica y eólica a escala de servicios públicos se recuperen como la mayoría de los proyectos en curso que ya están financiados y en construcción. Sin embargo, la incertidumbre sería para proyectos que debían lograr un cierre financiero en 2020 y entrarán en funcionamiento el próximo año.

El pronóstico de la IEA prevé que 167 GW de capacidad renovable entren en funcionamiento en 2020. La energía solar fotovoltaica representa la mitad de esta expansión de energías renovables, pero sus adiciones disminuyen de 110 GW en 2019 a más de 90 GW en 2020. Se espera que los proyectos de energía solar fotovoltaica a gran escala se recuperen en 2021, pero en general es poco probable que las instalaciones superen los niveles de 2019. Esto se debería a una recuperación significativamente más lenta de la energía solar fotovoltaica distribuida a medida que los hogares y las pequeñas empresas revisan los planes de inversión.

Aunque la IEA subraya que la rápida recuperación del sector fotovoltaico distribuido dependerá del ritmo y la naturaleza de cualquier paquete de estímulo.

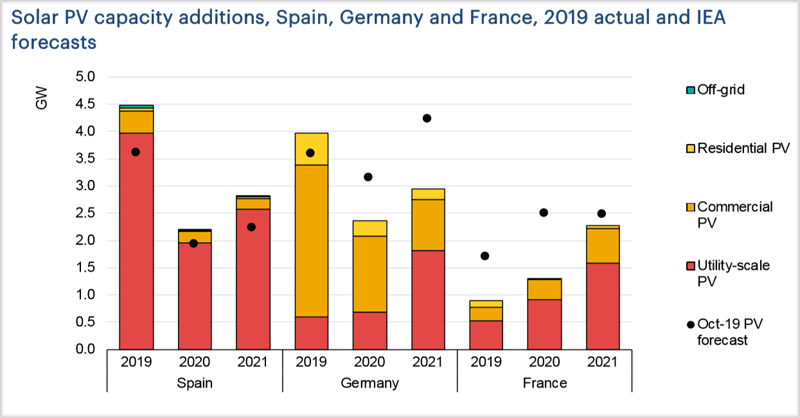

En lo que respecta a Europa, en 2021 se espera que el crecimiento anual se recupere a 15 GW, el segundo nivel más alto desde 2013, en gran parte debido a una fuerte recuperación en fotovoltaica a escala de servicios públicos a medida que se reanuda la actividad del proyecto. Las adiciones de fotovoltaica distribuida aumentarán ligeramente en 2021, pero el crecimiento estaría limitado por las incertidumbres sobre el atractivo del autoconsumo durante un período de crecimiento económico más débil. En general, se pronostica que Europa agregará 25 GW durante 2020 y 2021, liderada por España, Alemania y Francia.

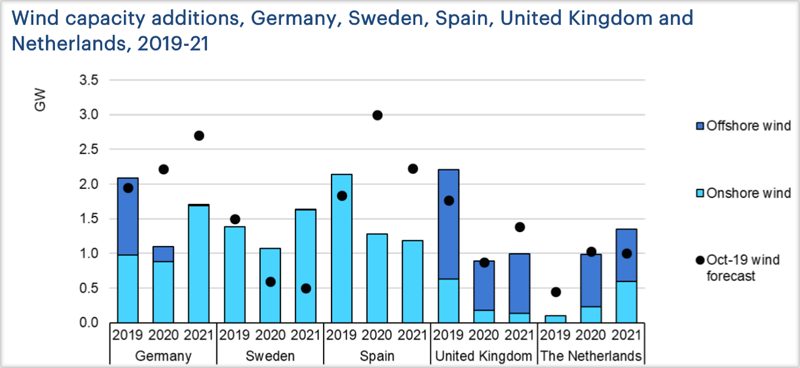

Por su parte, las instalaciones eólicas en tierra también se verían afectadas por demoras en la puesta en servicio, aunque se compensarían en 2021, ya que la mayoría de los proyectos en curso ya están financiados y en construcción. Se espera que más de la mitad del crecimiento de la eólica en Europa durante 2020 y 2021 ocurra en Alemania, Suecia, España, el Reino Unido y los Países Bajos.

Por otro lado, el impacto del COVID-19 en las tecnologías de electricidad renovable con largos plazos de entrega, como la energía hidroeléctrica, la energía eólica marina, la CSP y la geotérmica, sigue siendo limitado. Se pronostica que las adiciones de capacidad hidroeléctrica aumentarán tanto en 2020 como en 2021, impulsadas por la puesta en marcha de dos megaproyectos hidroeléctricos en China y apoyando la recuperación de las energías renovables el próximo año. El pronóstico para la energía eólica marina permanece sin cambios ya que la mayoría de los proyectos ya están financiados y en construcción.

Acción política

Si a principios de este año las energías renovables ya enfrentaban desafíos en varios mercados en términos de financiación, incertidumbre política e integración de la red, la pandemia del COVID-19 intensifica ahora esos retos. Desde la Agencia Internacional de la Energía hacen hincapié en que los gobiernos tienen la oportunidad de revertir esta tendencia al hacer que la inversión en energías renovables sea una parte clave de los paquetes de estímulo diseñados para revitalizar sus economías.

A juicio de la IEA, los gobiernos deberían considerar tres estrategias políticas principales: garantizar la previsibilidad de las políticas y tranquilizar a los inversores sobre sus compromisos energéticos y climáticos mediante la confirmación de metas y objetivos ambiciosos, reducir las barreras administrativas para el desarrollo de proyectos renovables e incluir las energías limpias en los paquetes de estímulo.

Entre las áreas de acción prioritarias, la IEA incluye la introducción de medidas de financiación específicas e incentivos rentables para proyectos renovables, así como alinear las acciones de política a corto plazo con nuevas visiones a medio y largo plazo para la reducción de emisiones, incluida la inversión en infraestructura de la red eléctrica y recursos de flexibilidad.

En el caso de España, el Plan Nacional Integrado de Energía y Clima (PNIEC) 2020-2030, así como el proyecto de Ley de Cambio Climático y Transición Energética establecen claros objetivos.

Ante la incertidumbre actual, la Agencia Internacional de la Energía informa que sus previsiones se actualizarán en la segunda mitad del año para reevaluar los desarrollos recientes del mercado y las políticas energéticas.