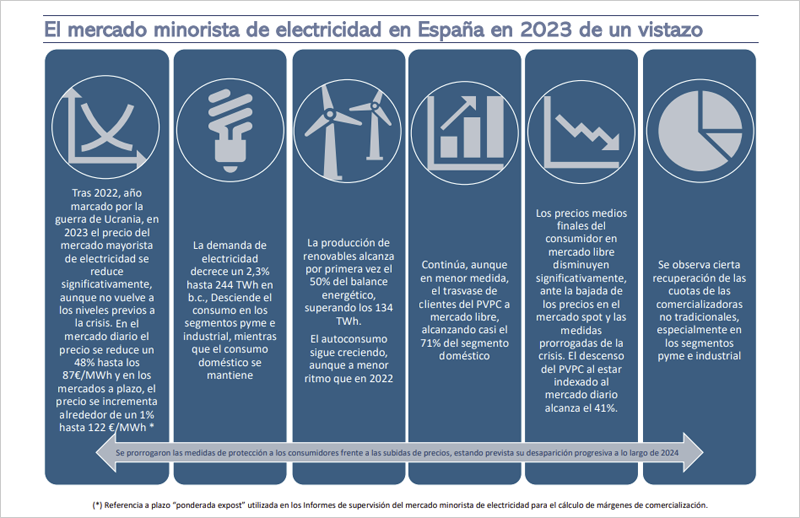

La Comisión Nacional de los Mercados y la Competencia (CNMC) analiza en un nuevo informe el estado del mercado minorista de electricidad tras la crisis energética. El documento muestra que los precios medios finales del consumidor en el mercado libre disminuyeron significativamente, ante la bajada de los precios en el mercado spot y las medidas prorrogadas de la crisis.

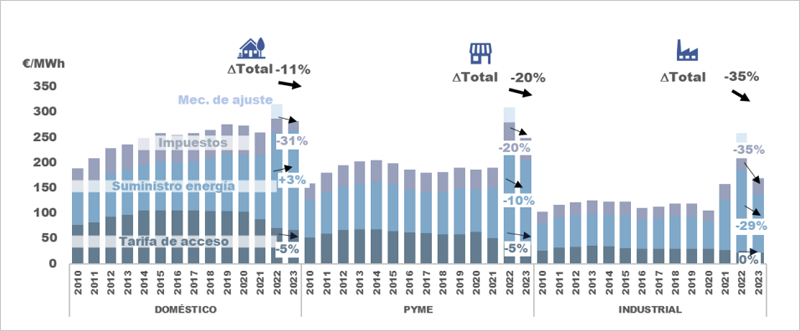

El ‘Informe de actualización del estado del mercado minorista de electricidad – Flexibilidad del consumidor 2023 – Avance 2024’ aprobado por la CNMC revela que los precios medios finales del consumidor en el mercado libre se redujeron de manera significativa en 2023 con respecto a 2022: un 11% para consumidores domésticos, un 20% para pymes, un 35% para consumidores industriales y un 41% el del Precio Voluntario para el Pequeño Consumidor (PVPC), al estar indexado al mercado diario.

En el caso de los consumidores domésticos, la bajada del precio final se debió sobre todo a la casi desaparición del mecanismo de ajuste, la reducción de peajes y cargos y a la bajada de los impuestos por aplicación del tipo del IVA del 5% durante el año completo. En cuanto a las pymes y consumidores industriales, los mayores impulsores de esta bajada fueron el menor precio del suministro de energía, la desaparición del mecanismo de ajuste y los menores impuestos, al aplicarse sobre una menor base imponible.

Por otro lado, en el mercado regulado se produjo un descenso en el precio del 41%, superando al observado para el consumidor doméstico en el mercado libre, ya que el término de energía del PVPC está directamente vinculado al mercado mayorista de producción de electricidad.

Ofertas incluidas en el comparador de la CNMC

El informe revela que el precio medio de las ofertas incluidas en el comparador de la CNMC, en mercado libre, se redujeron el año pasado en torno a un 21% y 20%, para los consumidores domésticos y pymes, respectivamente. No obstante, el precio medio de estas ofertas para el segmento doméstico ha continuado por encima del precio del PVPC, mientras que las dirigidas a las pymes, aunque también son de media superiores al PVPC, vuelven a situarse en precios medios inferiores a las ofrecidas al mercado doméstico, a partir de marzo de 2024.

Si únicamente se tienen en cuenta las diez ofertas más baratas disponibles en cada momento para consumidores domésticos, los precios medios en el mercado libre se aproximaron a los del PVPC, situándose por debajo en algunos momentos, mostrando menos volatilidad que el PVPC.

Además, el informe también refleja que el precio minorista de electricidad en el segmento doméstico de España se ha situado por primera vez por debajo de la media del conjunto de países de la UE. Y tras dos años consecutivos por encima, el precio en el segmento industrial vuelve a ser inferior a la media europea en 2023.

Estructura del mercado minorista de electricidad

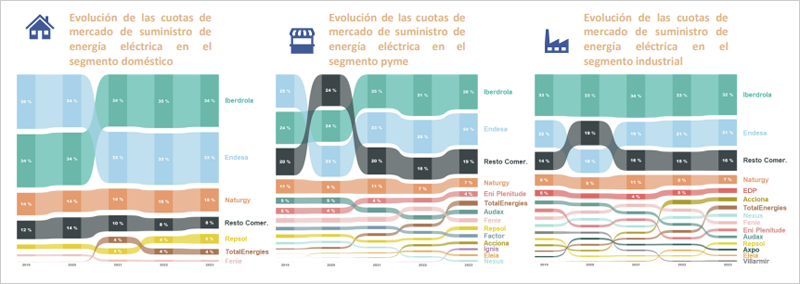

En 2023 hubo tres grupos empresariales con una cuota de ventas igual o superior al 5%. El informe destaca que las comercializadoras no tradicionales han vuelto a ganar presencia, recuperando parte de la cuota perdida en los dos últimos años, con el inicio de la crisis energética. En concreto, se observó cierta recuperación de las cuotas de las comercializadoras no tradicionales, que recuperaron 4 puntos de cuota, especialmente en los segmentos pyme e industrial. Mientras que el segmento doméstico sigue estando altamente concentrado.

Por otra parte, el informe indica que las cuotas de mercado por número de suministros permanecen más estables que en términos de ventas de energía. La cuota de número de clientes se mantiene estable en línea con la estabilidad de energía registrada en el segmento doméstico. Cinco comercializadoras suministran al 90% del total de consumidores, hay cuatro comercializadoras más que superan los 150.000 suministros y el 0,5% de cuota de mercado.

La cuota de suministros con autoconsumo de las comercializadoras más pequeñas es superior proporcionalmente a su cuota de puntos de suministro, de lo que se deduce una mayor actividad de estas empresas en este ámbito. Y en términos de cuota de número de suministros, el segmento doméstico continúa siendo un segmento concentrado frente a los segmentos pyme e industrial.

Al igual que por ventas de energía, cabe destacar la recuperación del número de puntos de suministro de las comercializadoras no tradicionales en los segmentos pyme e industrial, en los que hay menor concentración. En el segmento doméstico hay una ligera recuperación de estas comercializadoras, pero las cuotas se mantienen casi sin cambios.

Cambios de comercializador de energía eléctrica

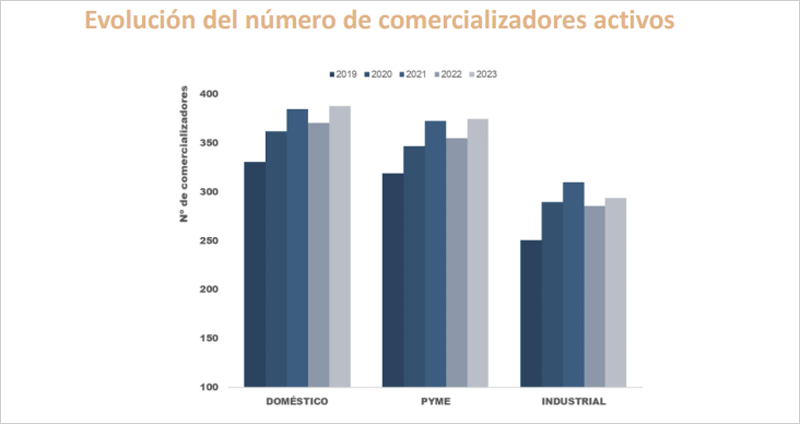

El informe de la CNMC muestra que el número de comercializadores activos se redujo durante la crisis volviendo a incrementarse en 2023. A pesar de la salida del mercado de algunos comercializadores durante la crisis de precios, especialmente en 2022, el número total sigue en tendencia creciente en todos los segmentos. Cabe destacar que en el resto de países europeos el número de comercializadores es significativamente menor que en España.

La tasa de cambio de comercializador continúa en valores máximos con 6,4 millones de cambios en 2023. Los cambios de comercializador mantuvieron una tasa elevada (21% en el segmento doméstico), muestra de que el cliente buscó mejores ofertas.

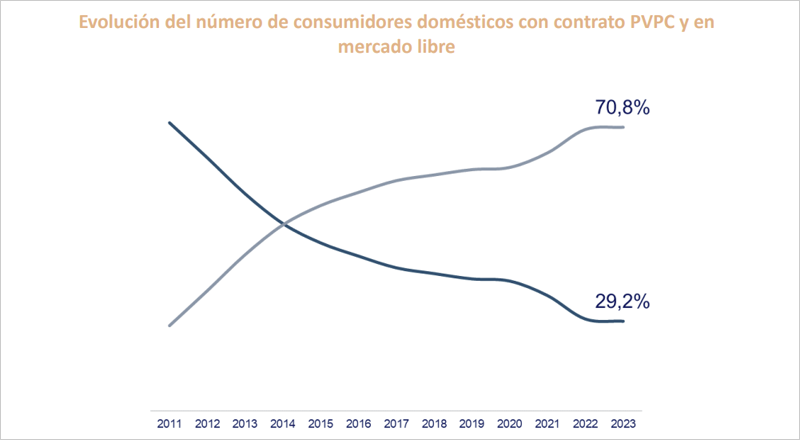

Además, el informe refleja que se mantiene el número de consumidores en PVPC, frenándose el paso al mercado libre que se registró durante la crisis. A pesar de que se mantienen el paso de suministros de consumidores del PVPC al mercado libre en el segmento doméstico, se frena la fuerte tendencia de cambios iniciada en 2021 tras el incremento de precios en el mercado mayorista, manteniéndose la cuota en el 29% (medio punto porcentual inferior a la de 2022).

Contratos con periodos horarios

El documento estima que un consumidor en PVPC que traslade su consumo a horas de precios más baratos puede conseguir un ahorro anual en la factura eléctrica de entre un 8% y un 11%, y una reducción de emisiones de CO2 de entre un 3%-6%, al consumir más en las horas de mayor producción renovable.

Casi la mitad de los consumidores domésticos (PVPC y libre) tienen contratos con periodos horarios que les permitirían ahorrar si cambian sus patrones de consumo. Concretamente, el 48% del consumo doméstico tiene contratado un precio diferente en función de la hora (mayoritariamente en el PVPC) o del tramo horario, por lo que podría ahorrar adaptando su consumo a los periodos más baratos. En el mercado libre, se aprecia una preferencia por los contratos a precio único por los consumidores domésticos.

El 67% de los consumidores industriales han optado por contratos indexados, o bien mixtos. La preferencia de las pymes, por su parte, son los contratos por tramos horarios.

Descenso de la demanda eléctrica y aumento del autoconsumo

La demanda se redujo un 2,3%, posiblemente influida por los altos precios, la eficiencia energética y el autoconsumo. El informe observa que continúa cayendo el consumo eléctrico, siguiendo la tendencia descendente iniciada en 2018 y solamente interrumpida en 2021 con la recuperación de la demanda tras los confinamientos del año anterior: el consumo registrado es ya inferior en 2023 a 2020. El segmento industrial es el que más cae, un 3,5%.

El autoconsumo es una de las posibilidades que tiene el consumidor para reducir su factura y beneficiar al sistema eléctrico en su descarbonización. Sigue creciendo, aunque a menor ritmo que en 2022. El autoconsumo registró un total de 529.500 instalaciones y una potencia total de 6,3 GW en abril de 2024, generando en torno a un 4% de la demanda total. Una mayor proporción de los autoconsumidores fueron suministrados por las comercializadoras no tradicionales.

El informe también aborda la reforma del mercado eléctrico en la Unión Europea y la flexibilidad del consumidor y su papel en la descarbonización. Y analiza las reclamaciones, cuyo número se redujo en un 26%, destacando la disminución de las relacionadas con medida y precio/tarifa, una vez superadas la implementación del cambio de estructura de peajes y la crisis energética a partir de junio de 2021. Por el contrario, las reclamaciones relacionadas con facturación y cobro no se redujeron.

Finalmente, la CNMC destaca que está reforzando su actividad de supervisión para mejorar la información al consumidor y el cumplimiento de las medidas de transparencia de los comercializadores.